Nhân viên lừa đảo ngay trong ngân hàng?

Sau bài viết “Gửi tiết kiệm tiền tỷ tại ngân hàng OCB, khách hàng tá hỏa khi nhận thông báo sổ giả”, thông tin về trường hợp bà Huỳnh Tuyết Hằng, SN 1972, ngụ quận 1, TP.HCM gửi tiết kiệm gần 6 tỷ đồng tại OCB “không cánh mà bay”. Ngân hàng OCB “phủi” trách nhiệm, cho rằng nhân viên của ngân hàng thực hiện hành vi lừa đảo, trên hệ thống không có giao dịch của bà Hằng. Đồng thời, yêu cầu bà làm việc với công an vì OCB không có trách nhiệm giải quyết vụ việc.

Mới đây, đại diện truyền thông của ngân hàng TMCP Phương Đông OCB đã có phản hồi chính thức đến Người Đưa Tin Pháp Luật về vụ việc trên. Theo đó, trả lời về việc người giao dịch với bà Huỳnh Tuyết Hằng là ai? OCB cho biết, người này là Vũ Phương Thảo. Khi còn là nhân viên tại OCB, Thảo có chức danh là Trưởng bộ phận giải ngân tín dụng. Vị đại diện cho hay, công việc của Thảo thuộc khối hỗ trợ tại Hội sở, không được giao quyền huy động vốn từ khách hàng.

Phía ngân hàng cũng thông báo, vào 06/8/2018, tại OCB - Chi nhánh Chợ Lớn, bà Vũ Phương Thảo đã làm giả hồ sơ, tài liệu của OCB, thực hiện hành vi lừa đảo chiếm đoạt tài sản của bà Lê Thị Minh Châu. Hiện, công an đã bắt giữ bà Thảo và khởi tố vụ án để điều tra.

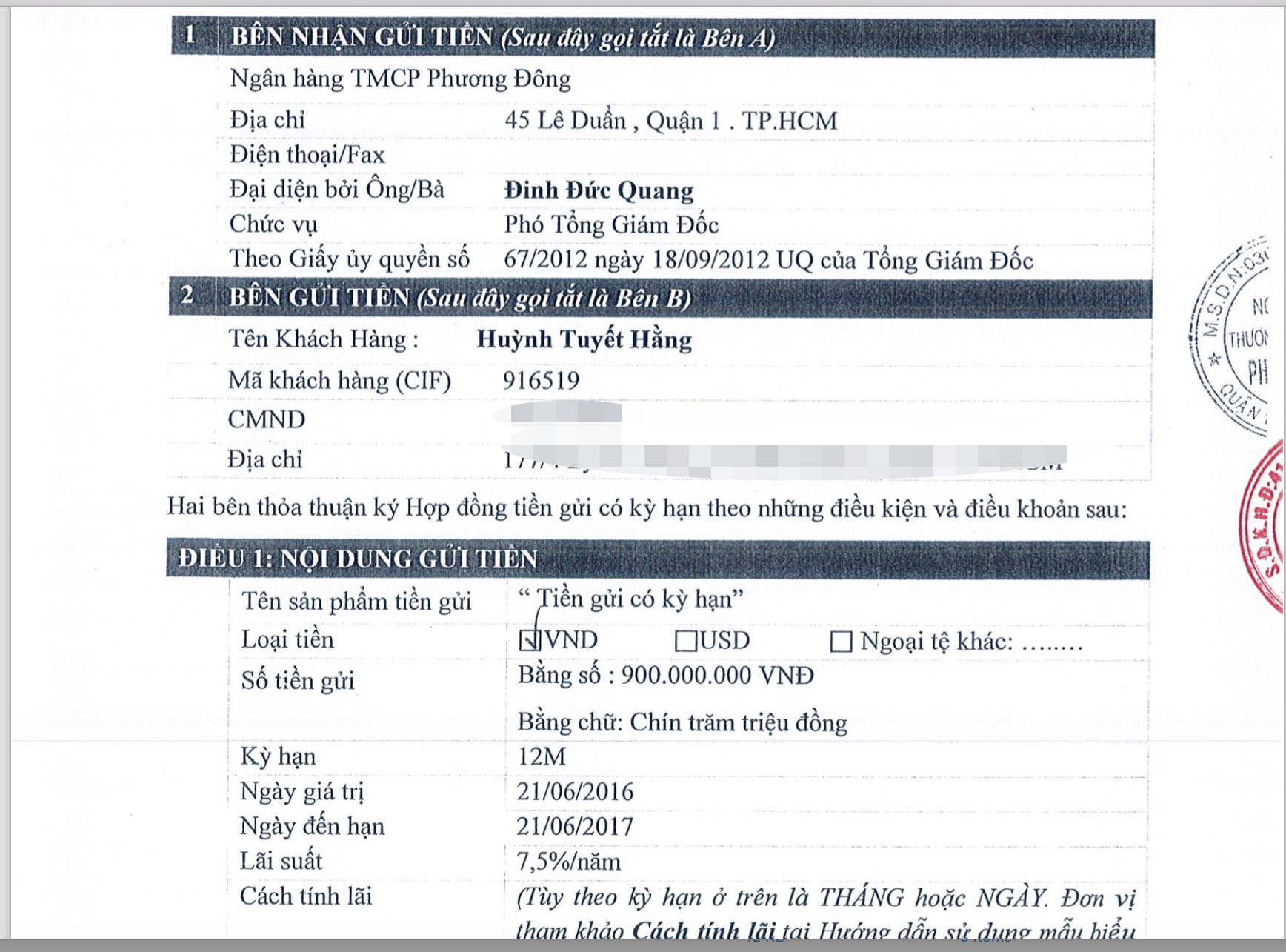

"Sổ tiết kiệm bà Hằng gửi tại ngân hàng OCB để tên chồng, có dấu đỏ của ngân hàng nhưng OBC xác định là giả.

Về những phản ánh của khách hàng Huỳnh Tuyết Hằng, OCB cho biết khoản tiền của bà Hằng yêu cầu hoàn trả không được hệ thống OCB ghi nhận (không được nộp hoặc chuyển khoản để ghi có vào tài khoản OCB); Sổ tiết kiệm/ Hợp đồng tiền gửi theo hồ sơ cung cấp làm cơ sở yêu cầu hoàn tiền là “giả”, không do OCB phát hành (căn cứ các thông tin tại hồ sơ), do vậy Sổ tiết kiệm/ Hợp đồng tiền gửi này không có giá trị pháp lý.

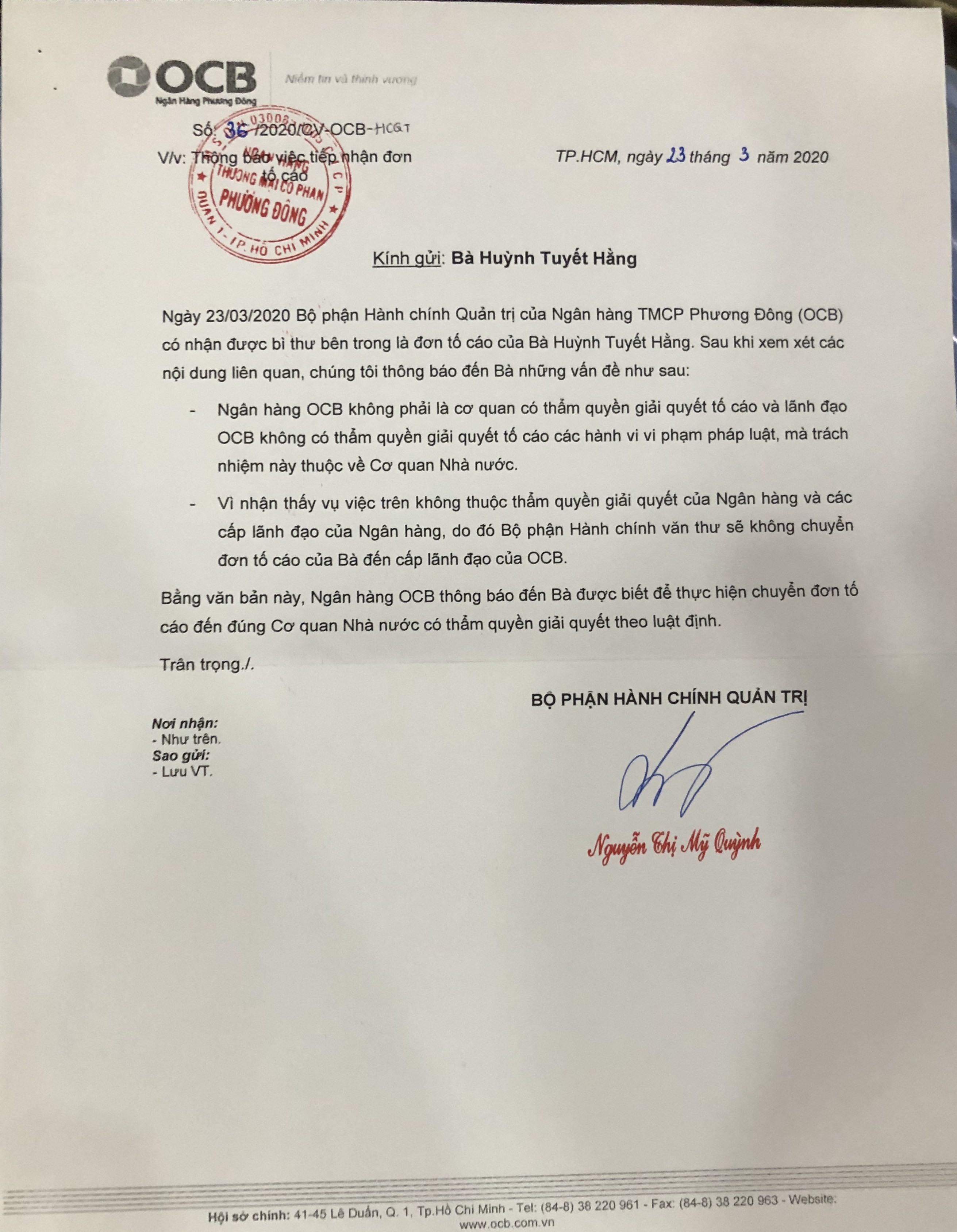

Việc bà Hằng yêu cầu OCB phải có trách nhiệm giải quyết cho bà Hằng là không đúng. Chính vì vậy, phía OCB cho rằng thẩm quyền giải quyết tố cáo thuộc cơ quan Nhà nước, cụ thể là phòng Cảnh sát điều tra Công an TP.HCM (PC02).

"Ngân hàng OCB cho rằng nhân viên của mình thực hiện hành vi lừa đảo khách, còn OCB vô can.

Khi được hỏi về khoản lãi bà Hằng vẫn nhận đều đặn từ tháng 9/2011 được OCB chuyển trả vào tài khoản số 0111100000503006 được thể hiện rõ ràng trên sao kê tài khoản “Ghi có lãi tiền gửi”? OCB thông tin rằng, đây là do tài khoản thanh toán của khách hàng có số dư, theo quy định tại khoản 5 Điều 3 của Thông tư 23/2014/TT-NHNN ngày 19/8/2014 “Số dư trên tài khoản thanh toán được hưởng lãi theo lãi suất tiền gửi không kỳ hạn. Mức lãi suất do tổ chức cung ứng dịch vụ thanh toán ấn định và niêm yết công khai theo quy định của pháp luật”.

Chính vì sổ tiết kiệm của bà Hằng được xác định là giả mạo, trong khi bà Hằng giao dịch với Vũ Phương Thảo, nên bà Hằng phải liên hệ với công an, hoặc toà án để khởi kiện Thảo. OCB không có trách nhiệm giải quyết.

Cần làm rõ số tiền lãi OCB trả định kỳ cho khách hàng

Liên quan đến vụ việc trên, Luật sư Lê Văn Hoan - Đoàn Luật sư TP.HCM đã có những chia sẻ góc nhìn pháp lý về vụ việc trên với Người Đưa Tin Pháp Luật. Ông Hoan cho rằng: “Mấu chốt trong vụ việc này là tiền do khách hàng gửi đã được thể hiện trong hệ thống của ngân hàng hay chưa? Nếu chưa thì có thể nhân viên của ngân hàng đã có hành vi lừa dối khách hành để chiếm đoạt. Còn nếu tiền đã được thể hiện trong cơ sở dữ liệu của ngân hàng thì nhân viên ngân hàng hoàn toàn không lừa đối khách hàng để chiếm đoạt, mà bên bị chiếm đoạt trong trường hợp này là ngân hàng và hành vi của nhân viên có thể là tham ô tài sản”.

“Nếu đây là tài khoản thanh toán mà hàng tháng ngân hàng chuyển tiền lãi cho khách hàng và từ đây ngân hàng chuyển khoản cho khách hàng sang một tài khoản tại ngân hàng khác, thì chứng tỏ tiền khi khách hàng gửi đã được hệ thống của ngân hàng ghi nhận. Để làm rõ số tiền hàng tháng khách hàng nhận được tại tài khoản ngân hàng (khác ngân hàng gửi tiết kiệm) được chuyển từ tài khoản ngân hàng mà khách hàng gửi tiết kiệm là tiền gì không khó”, luật sư Hoan khẳng định.

"Hợp đồng gửi tiền có kỳ hạn giữa bà Hằng và ngân hàng OBC.

Bởi, tiền trong tài khoản ngân hàng OCB của khách hàng là tiền gì? Ngân hàng OCB đương nhiên phải làm rõ và có hồ sơ tương ứng thể hiện. Số tiền lãi hàng tháng khách hàng nhận là con số cố định. Nếu đây là lãi suất tiền gửi không kỳ hạn mà mức lãi suất này rất thấp, thường chỉ từ 0,1%/năm đến 0,2%/năm, thì quy ra số tiền mà khách hàng có trong tài khoản là rất lớn. Còn nếu số tiền lãi này tương ứng với số tiền gửi và lãi suất gửi tiết kiệm do ngân hàng công bố thì rõ ràng tiền của khách hàng đã được ghi nhận trong hệ thống của ngân hàng.

Luật sư Võ Văn Hoan cũng khẳng định: “Nếu hiện nay, ngân hàng không trả lãi, nghĩa là tài khoản của khách hàng không còn tiền trong khi khách hàng không thực hiện các thủ tục rút tiền, tất toán tài khoản thì rõ ràng đã có người can thiệp để tiền trong tài khoản này “bốc hơi”, khi đó ngân hàng hoàn toàn chịu trách nhiệm”.

Ngoài ra, Điều 597 BLDS quy định: “Bồi thường thiệt hại do người của pháp nhân gây ra Pháp nhân phải bồi thường thiệt hại do người của mình gây ra trong khi thực hiện nhiệm vụ được pháp nhân giao; nếu pháp nhân đã bồi thường thiệt hại thì có quyền yêu cầu người có lỗi trong việc gây thiệt hại phải hoàn trả một khoản tiền theo quy định của pháp luật.”

“Ở đây, nhân viên OCB giao dịch với khách hàng, tất cả các giao dịch này đều diễn ra tại Hội sở chính, sổ tiết kiệm có ký, đóng dấu của OCB. Mà theo giải thích rằng, nhân viên Thảo lừa đảo và ngân hàng không hay biết, thì thử hỏi ngay chính Hội sở với an ninh thắt chặt mà ngân hàng còn không kiểm soát được thì những chi nhánh sẽ như thế nào? Liệu có còn ai dám tin tưởng gửi tiết kiệm tại OCB? Có ai còn tin tưởng để giao dịch tại OCB? Để đảm bảo quyền lợi của mình. Theo tôi, khách hàng cần khởi kiện ra tòa án để giải quyết tranh chấp liên quan đến số tiền gửi tiết kiệm với bằng chứng là những sổ tiết kiệm và cần thiết sao kê tài khoản tại ngân hàng OCB, ngân hàng mà khách hàng nhận lãi hàng tháng”, vị luật sư này nhận định.

Thực hiện lừa đảo ở một chi nhánh khác thuộc OCB

Ngày 06/8/2018, tại OCB - Chi nhánh Chợ Lớn, cơ quan Công an TP.HCM phát hiện bà Vũ Phương Thảo đã làm giả hồ sơ, tài liệu của OCB, thực hiện hành vi lừa đảo chiếm đoạt tài sản của bà Lê Thị Minh Châu (ngụ huyện Ba Tri, tỉnh Bến Tre). Cơ quan điều tra đã phát hiện và thu giữ nhiều phôi sổ tiết kiệm giả và con dấu giả (phôi sổ tiết kiệm và con dấu này do bà Thảo tự in và làm giả) tại nhà riêng của mình. PV Người Đưa Tin pháp luật đã liên hệ với bà Châu và được biết, bà này gửi số tiền 3 tỷ đồng vào ngân hàng OBC chi nhánh Chợ Lớn ngày 6/8/2018 (kỳ hạn 01 tuần) và giao dịch trực tiếp với bà Thảo trong ngân hàng. Bà Châu được nhận sổ tiết kiệm có con dấu đỏ ký tên giao dịch viên, kiểm soát. Sau đó, phát hiện sổ giả bà Châu đã gửi đơn tố cáo đến công an và khởi kiện ra toà nhưng đến nay chưa được giải quyết.